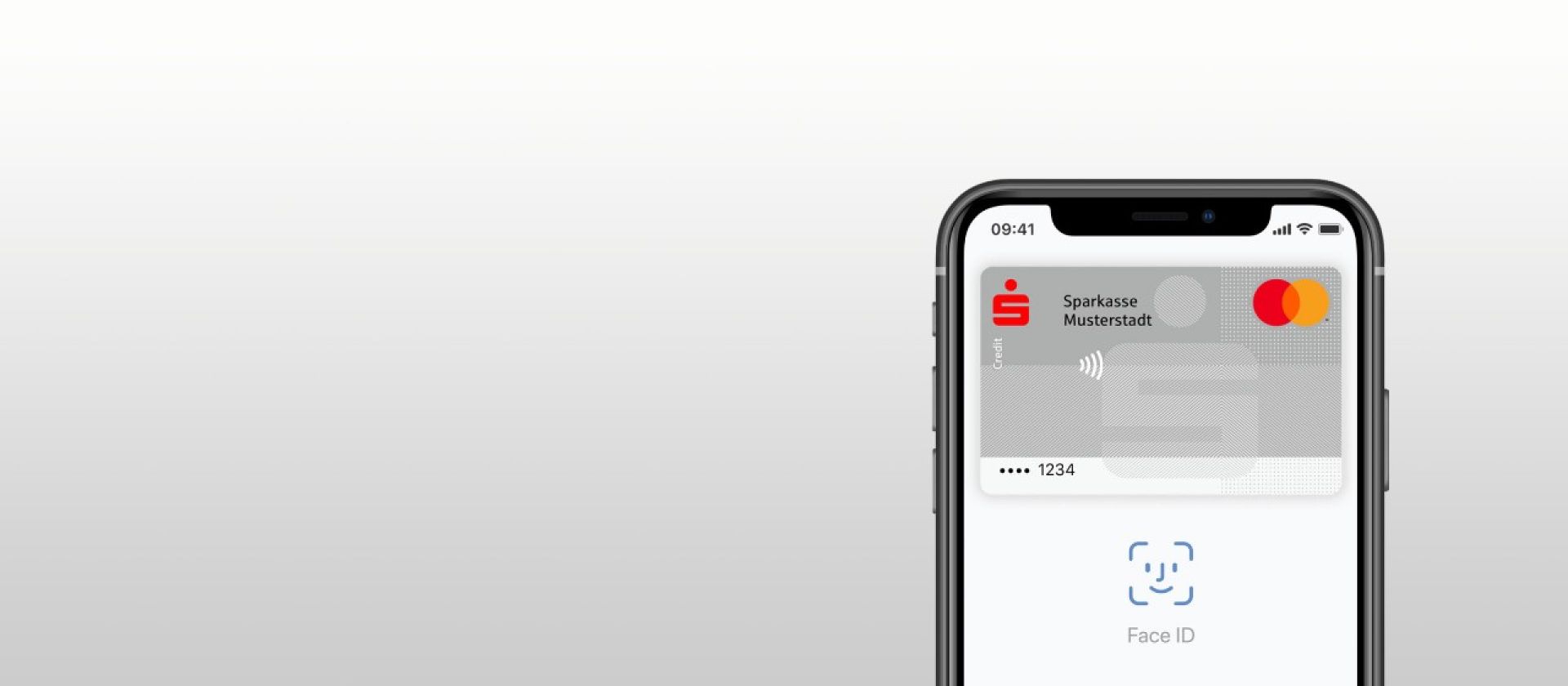

Aktuell warten die Deutschen Apple Pay-Nutzer gespannt auf den Launch der Sparkassen, welche Mitte des Jahres gegenüber Apple einknickten und sich für Apple Pay entschieden. Doch das Tauziehen Deutscher Banken mit dem US-Technologiekonzern nahm nun eine überraschende Wendung. Die Banken-Lobby hat gute Arbeit geleistet und der Finanzausschuss des Bundestages hat nun einen Gesetzesentwurf angenommen hat, der Apple zukünftig zwingend könnte andere Bezahllösungen auf den iPhone zulassen zu müssen.

Die Gesetzesänderung für das „Gesetz zur Umsetzung der Änderungsrichtlinie zur Vierten EU-Geldwäscherichtlinie“ besagt sinngemäß, dass ein Unternehmen (Apple in diesem Fall), das durch technische Infrastrukturleistungen zu dem Erbringen von Zahlungsdienstleistungen beiträgt, verpflichtet wird auf Anfrage von Zahlungsdienstleistern (Banken) diese technische Infrastrukturleistungen gegen angemessenes Entgelt unverzüglich und unter Verwendung angemessener Zahlungsbedingungen zur Verfügung zu stellen.

Originaler Gesetzestext

Ein Unternehmen, das durch technische Infrastrukturleistungen zu dem Erbringen von Zahlungsdiensten oder dem Betreiben des E-Geld-Geschäfts im Inland beiträgt (Systemunternehmen), ist auf Anfrage eines Zahlungsdienstleisters […] oder eines E-Geld-Emittenten […] verpflichtet, diese technischen Infrastrukturleistungen gegen angemessenes Entgelt unverzüglich und unter Verwendung angemessener Zugangsbedingungen zur Verfügung zu stellen.

Muss Apple nun zwingend die Schnittstelle öffnen?

Nicht unbedingt. Ein weiterer Passus erlaubt dem Infrastrukturdienstleister die Anfrage mit gerechtfertigten Gründen abzulehnen. Da wir Apple kennen und ebenfalls Apples Portokasse wird Apple vermutlich auf Sicherheit plädieren und es auf ein Verfahren hinauslaufen lassen.

Zudem steht auch zur Debatte, ob unbedingt die NFC-Schnittstelle geöffnet werden muss. Die Banken könnten schließlich auch auf Alternative-Verfahren, wie BlueCode oder PayPal Pay setzen, was Apple aktuell ja nicht unterbindet. Die Gesetzesänderung ist dahingehend recht undeutlich formuliert.

Hat dies Auswirkungen auf den Apple Pay-Start der Sparkassen?

Ich vermute nicht. Die Sparkassen haben den Start von Apple Pay mittlerweile so groß angekündigt, dass ein Rückzieher nur Unmut auf sich ziehen würde. Zudem wird der Vertrag zwischen Apple und der Sparkassen-Finanzgruppe sicherlich einen entsprechenden Passus beinhalten. Die Unterstützung von Kreditkarten (Mastercard) noch in diesem Jahr scheint also Gewiss.

Lediglich die Unterstützung von Girocards (Debitkarten), welche im kommenden Jahr für Apple Pay kommen soll, bekommt nun ein größeres Fragezeichen. Ich persönlich hoffe darauf, dass die Girocard planmäßig zu Apple Pay kommt. Als Apple-Nutzer schätze ich Funktionen wie Apple Pay und möchte nicht unbedingt drei verschiedene Apps auf meinem Smartphone haben, wie unter Android. Ein Kompromiss sehe ich darin, wenn Apple eine ausgebaute Wallet-API bereitstellen würde, wo ich immer noch alle Karten zentral in der Wallet-App habe, jedoch die Verarbeitung der Zahlung in den einzelnen Banking-Apps stattfindet, welche ich letztendlich sowieso zum Abrufen der Salden brauch.

Fazit: Die nächste Zeit wird im Bereich ‚Mobile Payment‘ spannend.

„gegen angemessenes Entgelt“ na bitte, hat Apple doch was sie wollen. Lizenz zum Geldrucken per Gesetz.

Ob da wieder ein paar Iditen das gesetzt durch gedrückt? Oder hat die Apple Lobby da gute Arbeit geleistet. Die Banken pissen sich so jedenfalls wieder selbst ans Bein und die kosten schiebt man natürlich wieder zurück zum Kunden.

Wieso sollte man unter Android drei verschiedene Apps zum Zahlen brauchen? Man braucht nur die Google Pay App. Mehr nicht. Und damit lief das Zahlen schon problemlos, als Apple von Pay noch geträumt hat.

Das Problem ist aber zum Beispiel auch bei Google Pay, dass da nicht jede Bank mitmacht. Jede Bank kocht ihr eigenes Süppchen, Sparkasse, Volksbank oder Deutsche Bank.

gepostet mit der Deskmodder.de-App für iOS

……traurig, traurig, traurig…….. es gab eine Zeitspanne, da hieß und galt es: „Konkurrenz auf Augenhöhe belebt das Geschäft und ist auch gerade zum Vorteil der Kunden“. Mittlerweile werden dagegen die Multis (also Monopole/Oligopole) gehypt und nun teilen sich in diesem Fall die Multis mit GooglePay, ApplePay und AmazonPay zunehmend die nächste Witschaftsbranche zum weitern „Gelddrucken“ auf…… Und der nächste Riesenmarkt, den sich diese Multis derzeit zuwenden und dann sukzessive in Beschlag/unter Kontrolle nehmen wollen und werden wird die Gesundheitsbranche (für Details vgl. z.B. auf https://www.urjo.de/urjo-de-aktuell/#2019_1g )…… ……..und das soll auf Dauer zum Vorteil der Kunden sein?????

Das fängt ja schon bei den Wahlen an.

Wenn ständig CDU/CSU gewählt wird, dann sollte man auch wissen das man damit das Monopol und die Großkonzerne mit Wählt.

Wenn die Leute da schon anfangen würden nach zu denken, gäbe es schon weniger Probleme auf der Welt.

Siehe auch die Unterstützung der Kriege durch deutsche Soldaten und Waffen Lieferungen an Diktaturen,

ebenfalls ein credo der CDU/CSU.

„Oha“……… Ich halte an dieser Stelle jegliche parteipolitische Kommentare für kaum hilfreich und für deplaziert.

Monopole, Konzerne und Politik gehören nun mal zusammen. Also kann man dies nicht getrennt sehen.

Scheiss Apple !!!!!!!